예금 적립금의 차이가 무엇인지 알아볼까요?무턱대고 금리가 높다고 좋은 것은 아니다.

안녕하세요. 오늘은 예금과 적금의 차이에 대해 알아보겠습니다 예금, 적금 모두 저축의 개념으로 돈을 모으려면 기본적으로 이 둘이 어떤 차이가 있는지 알아보고 자신에게 맞는 상품에 가입하는 것이 좋습니다.

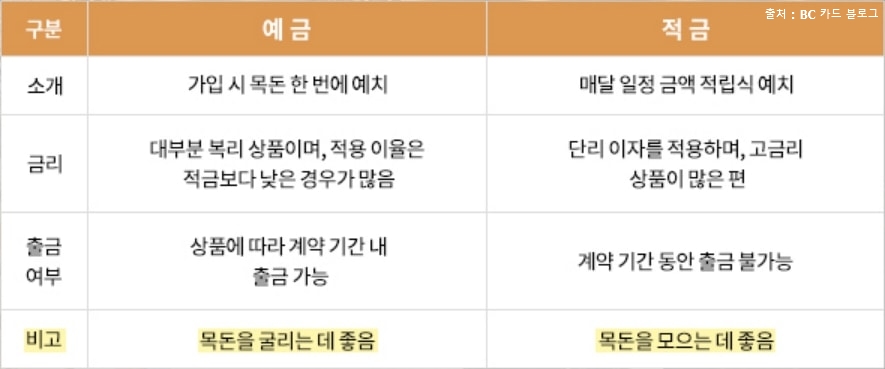

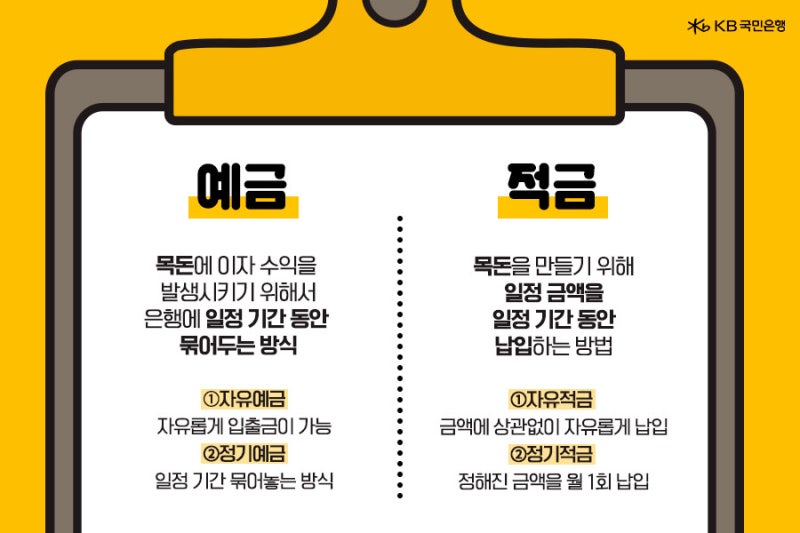

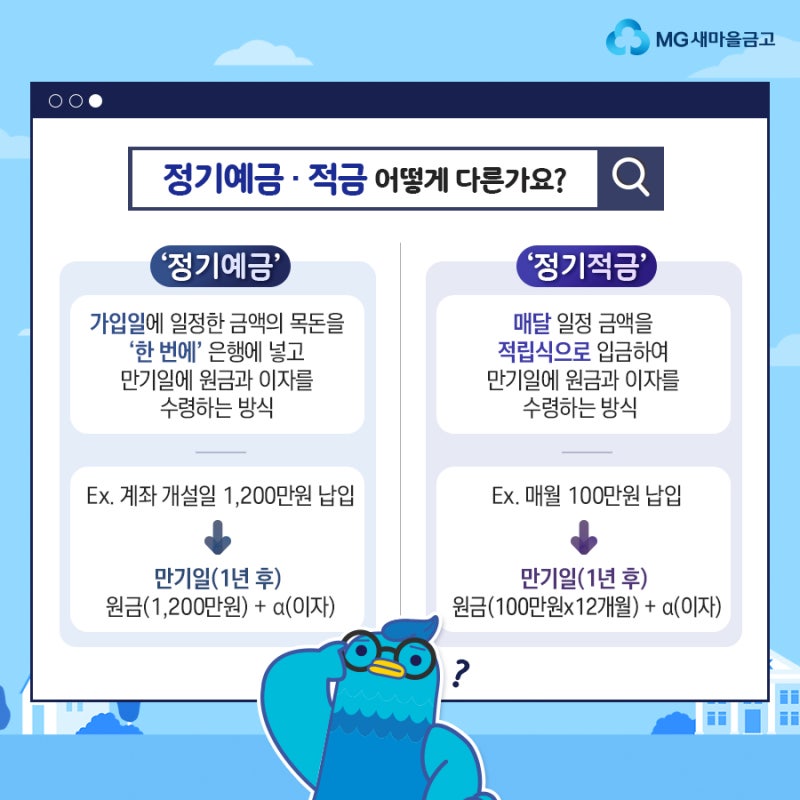

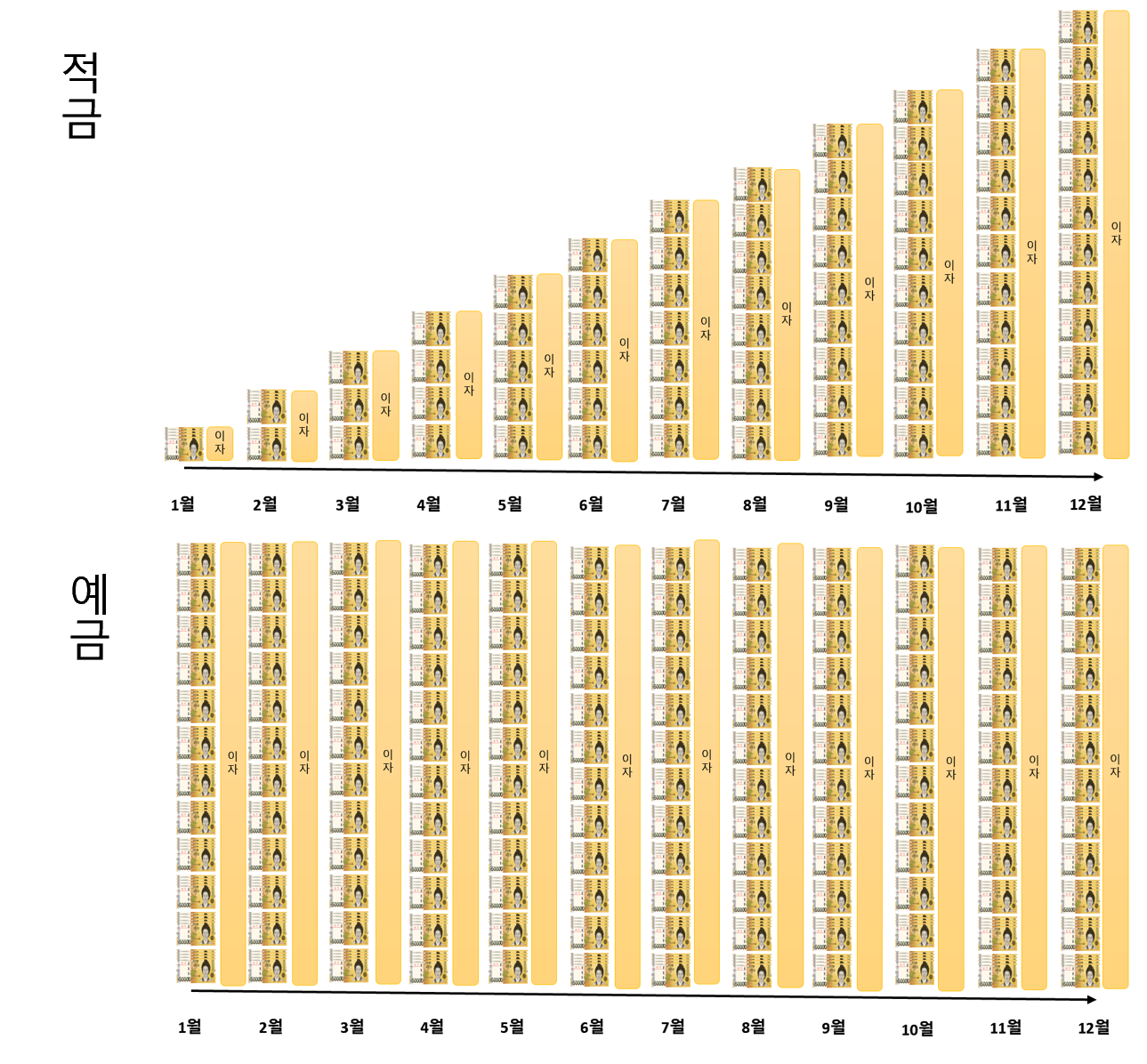

예금이란? 사실 정식 명칭은 따로 있지만, 우리가 일반적으로 사용하는 예금이라는 단어는 일회성 기간을 설정해 저축을 한 후 기간이 끝난 후에 이자를 받는 방식입니다. 가장 많이 드는 예금은 1년을 기간을 설정해 합니다

인기글

")

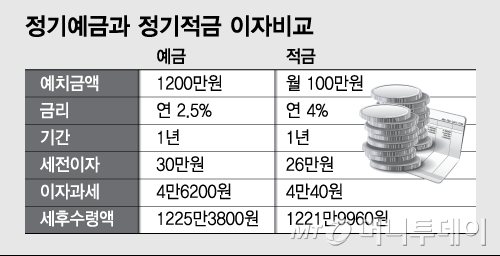

예를 들어 요즘 은행 이자율 대략 4% 정도인데 1200만원을 저축하면 세금을 제외하고 이자 406,080원을 받을 수 있습니다.

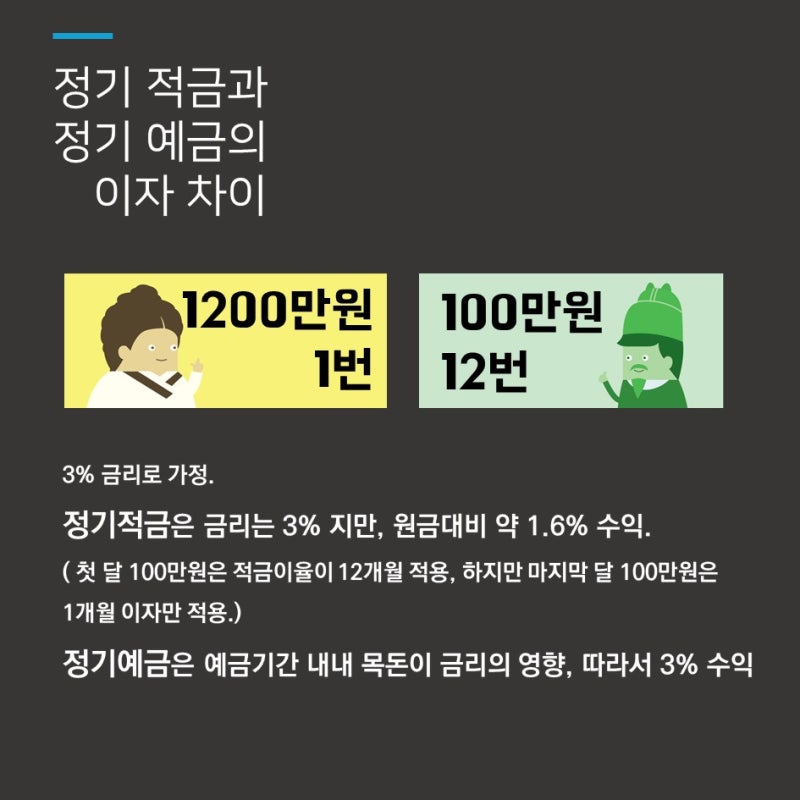

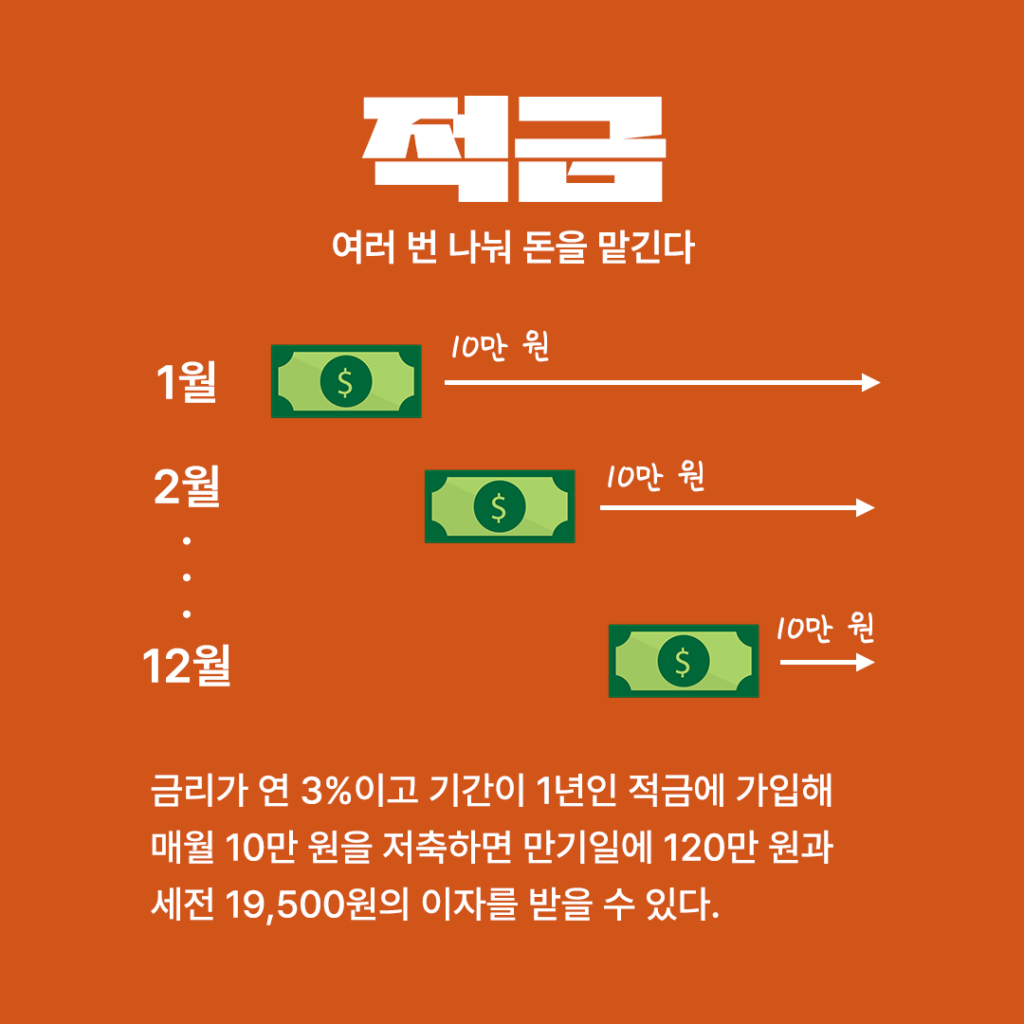

한편 적금은 매달 꾸준히 저축을 하는 개념입니다 위의 예에서 예금은 1200만원을 한번에 저축하고 1년 후에 돌려받는 방식인데, 적금으로 계산하면 한 달에 한 번씩 100만원을 저축하는 방식입니다 1년 후에는 예금과 마찬가지로 특정 은행에 1200만원이 남습니다 그러면 이자는 동일할까요?

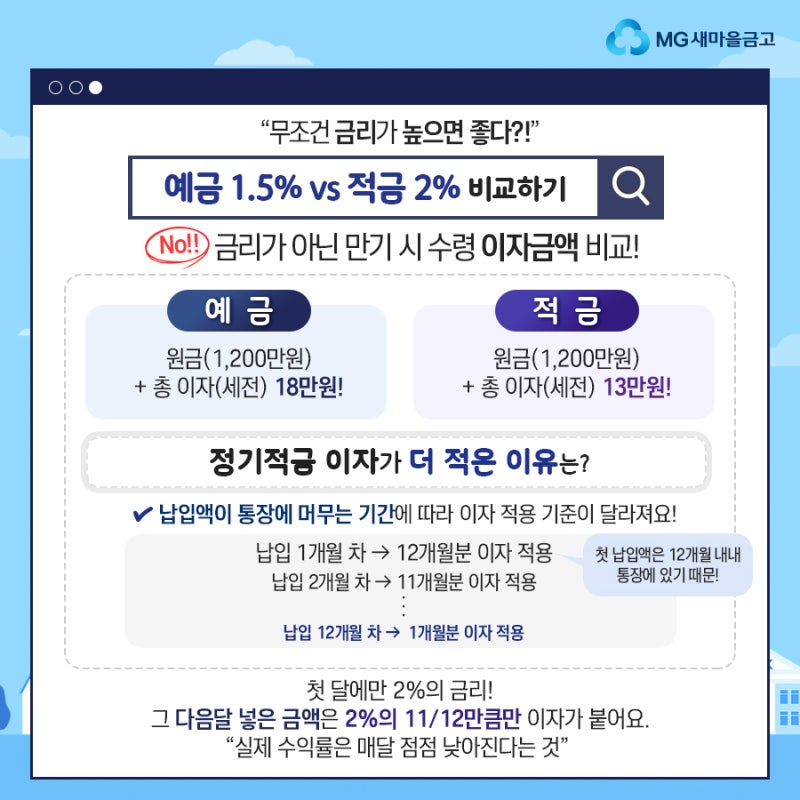

그런데 놀랍게도 예금이자 4%와 비슷한 이자를 받으려면 이자율 7.3%의 적금에 가입해야 하는 이유가 뭘까요?예전에 고등학교 수학에서 원리합계라는 것이 교육과정상에 있었던 적이 있었는데 복잡한 수학적인 부분은 다 빼고 1월부터 12월까지 같은 금액을 납부했을 때 12월 이자는 1년치가 아니라 1개월치이기 때문에 발생하는 금리차입니다.

다른 예로 1200만원을 연리 5%로 1년 예금하면 이자 507,600원을 받을 수 있기 때문에 제가 지금 당장 큰 돈을 가지고 있다면 저축보다는 예금에 돈을 맡겨두는 것이 합리적입니다

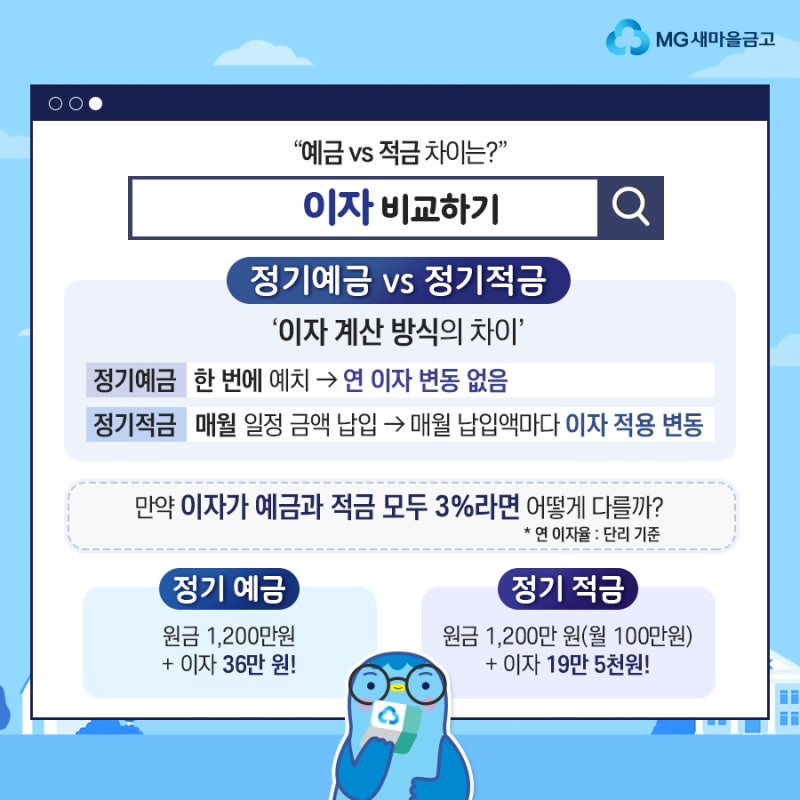

그러나 비슷한 이자를 적금으로 얻기 위해서는 9.2%의 금리로 저축해야 합니다 이 경우 최종 납입금액은 예금과 같은 1200만원이고 이자는 505,908원입니다 만약 동일 금리라면 예금적금의 차이 실질이자금액의 차이는 상당히 크겠죠?

그래서 적금 같은 경우는 금리가 높아 보여도 생각보다 실질 이자는 얼마 안 되는 경우가 많습니다.그래도 적금은 돈을 모으는 데 그 의의가 있으므로 1) 돈을 모을 때는 적금, 2) 모은 돈을 보관할 때는 예금을 선택하여 최대한 안전한 고금리 상품에 가입하시면 됩니다!